Copyright © 半岛在线登录官网-半岛综合网页入口 All rights reserved 网站地图

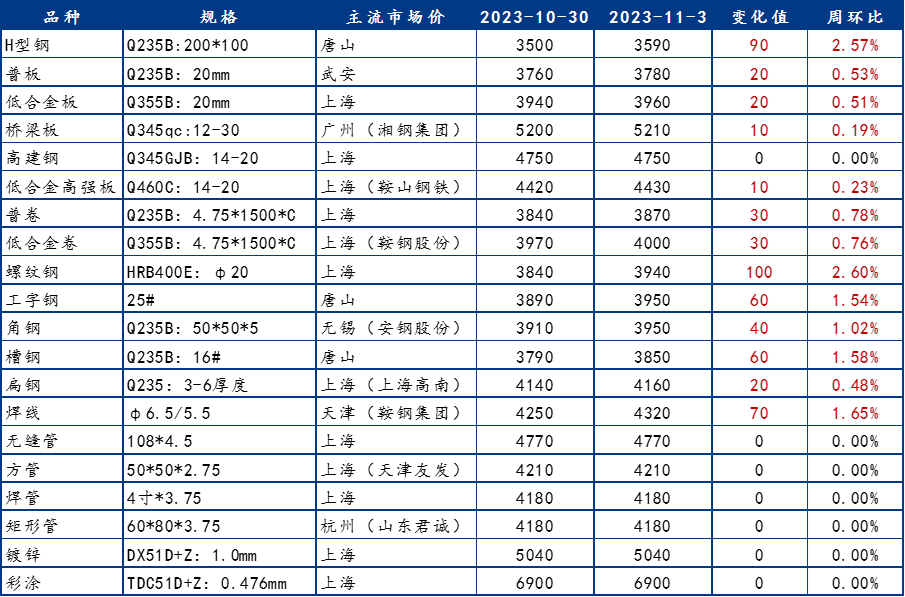

3日国内钢结构主要品种全数上涨。主要品种中,H型钢均价报收3590元/吨,周环比上涨90元/吨;普板均价报收3780元/吨,周环比上涨20元/吨;普卷均价报收3870元/吨,周环比上涨30元/吨。供应方面,本周调研新增多家钢厂检修,且以长流程企业为主,叠加近期北方开始供暖,使得高炉原料供应比例有所减少。库存和需求方面,虽然近期钢价明显上扬,但伴随北方天气因素影响程度加大,出库和需求表现将逐渐减弱,在华东和南方无增量需求的前提下,去库幅度逐步收窄,表观消费水平逐步降低。综合看来,北方天气影响去库和需求初步显现,后期将逐步加强。此外,目前虽有宏观刺激市场信心,但反馈到需求上仍需时日,供需矛盾仍在逐步累积,若下周企业检修影响量仍没有到达预期,钢结构价格大概率转弱震荡调整为主。

本周全国型钢价格趋强运行,利好消息影响下,期螺盘面周内持续走高,带动现货价格跟涨。长流程钢企利润虽然仍处于亏损状态,但随价格的走高,亏损逐步收缩,钢厂回到正常状态生产,但从厂内库存情况去看,目前仍处于高位,涨后市场对高价接受度不高,去库压力变大。贸易商多为投机需求来做阶段性补库操作,仍控制现有库存量。总的来看全国主流城市工角槽全国均价较上周上涨50元/吨左右,H型钢全国均价较上周上涨30元/吨左右。

展望下周,供应方面,唐山市解除重污染天气Ⅱ级应急响应,调坯轧钢厂回到正常状态生产,长流程企业本周也已回到正常状态生产,下周供应水平将有所提升。库存方面,当前厂库呈现高位状态,市场库存量并无明显减少,厂内成品库存高企,整体去库压力大。厂库多向社库转移,部分贸易商进行阶段性的补库操作。需求方面,从需求情况去看,型钢厂的出货多以投机需求为主,型钢下游刚构厂的接单情况未见明显好转,整体的需求对比往年来看稍有缩减。宏观多个方面数据显示,10月PMI有所回落,但稳增长政策加码释放积极信号。目前基建、制造业相对偏稳,房地产疲弱仍是主要拖累,单靠内生动能修复尚需时间。从季节性需求看,需求短期仍有韧性,预计下周仍呈现小幅去库状态,但随气温下降,后期需求将逐步进入淡季。成本端看,钢厂虽然延续亏损状态,随价格企稳走强,减产明显放缓。在受到强预期、高成本、弱现实的多重局面下,钢价或会有所反复。

本周中厚板市场整体价格窄幅震荡运行,整体成交情况表现一般。本周钢厂产量减少0.55万吨,生产积极性表现小幅下降。资源方面,本周社库加厂库减少7.7万吨,社会库存继续减少。需求方面,本周中厚板消费量为143.78万吨,较上周减少2.33万吨,消费量月环比减少4.37%。下游采购节奏积极性表现一般。市场情绪面方面,贸易商整体短期看空为主。综合看来,预计下周国内中厚板行情或将窄幅震荡运行。

本周国内热轧板卷价格回升。全国24个主要市场3.0mm热轧板卷价格均价为3971元/吨,较上周回升34元/吨;4.75mm热轧板卷均价为3905元/吨,较上周回升44元/吨。从各区域的库存数据看,跌幅最大的区域是华东地区,较上周下跌3.88万吨,增幅最大的区域是西北区域,较上周上升1.7万吨。本周市场库存继续下降,同环比幅度均有所收窄。国内市场近期,需求随着资金的落实,整体韧性较强,但市场投机氛围略差。供应方面随价格回升,整体利润呈现缓和,产量仍有上升空间。就后期看,出口价格倒挂,减量有所体现。预期过强而现实偏弱,导致整体风险增加,就下周价格预计震荡结构维持略偏强的趋势。

本周焊管市场行情报价震荡偏强运行,原料带钢价格表现强势,焊管成本支撑上移。目前焊管利润情况持续好转,前期低价带钢资源陆续消耗,管厂仍偏于挺价,下游需求维持偏低水平,贸易商部分跟调报价。淡季已至,但目前维持淡季不淡的走势,叠加近期利好消息不断释放,市场信心缓慢恢复,市场询单情况较前期增加,部分贸易商补库意愿上升。综合看来,预计下周国内焊管价格或继续偏强运行。

2023年10月27至30日,第十三届太平洋钢结构会议(PSSC2022)在成都召开。津西股份应邀参加,公司副总经理韩亚坤作为会议嘉宾进行主题报告,倡导共同推进热轧钢板桩上下游产业协同创新与融合,为热轧钢板桩产业的发展与进步共同奋进。

太平洋钢结构会议,是钢结构领域全球性盛会,旨在交流钢结构科研成果及应用,促进国际钢结构组织之间的合作与交流,为世界各国的钢结构同仁提供交流有关技术成果的高端平台。会议得到了亚太国家以及全球同行的肯定和支持,成为全世界极具影响力的钢结构行业盛会。来自中国、日本、韩国、新加坡、马来西亚、印度尼西亚、加拿大、澳大利亚、新西兰、荷兰等国家的特邀嘉宾及900余名钢结构同仁参加会议。

会议由中国钢结构协会主办,由津西股份与四川省装配式建筑产业协会、中国五冶集团有限公司、中国十九冶集团有限公司、巴西矿冶公司(CBMM)等单位联合承办。

|

手机站 |

|

微 信 公 众 号 |

|