Copyright © 半岛在线登录官网-半岛综合网页入口 All rights reserved 网站地图

装配式建筑是一种由工厂生产的构件在现场进行组装而成的建筑,是建筑工业化的综合体现,主要可大致分为三大类:PC装配式建筑、钢结构装配式建筑和木结构装配式建筑。目前,PC装配式建筑是中国装配式建筑的主要形式。装配式建筑上游主要为水泥、钢铁、木材等原材料以及构件生产和组装设备,中游为装配式设计商、各类预制构件的生产商及现场组装的承包商,下游则是建筑项目开发商,如地产开发商、工厂、政府等。

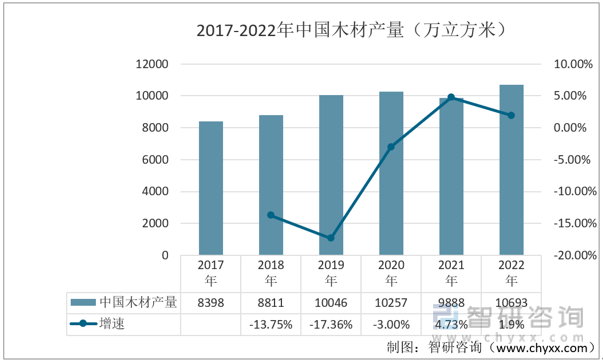

我国木材产业高质量发展历史悠远长久,2021年中国木材产量为9888万立方米,较2020年减少了369万立方米,同比下降3.60%;到2022年开始恢复增长,我国木材产量达到10693万立方米。

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一;我国2022年的钢铁产量为10.1亿吨,同比下降10.6%。

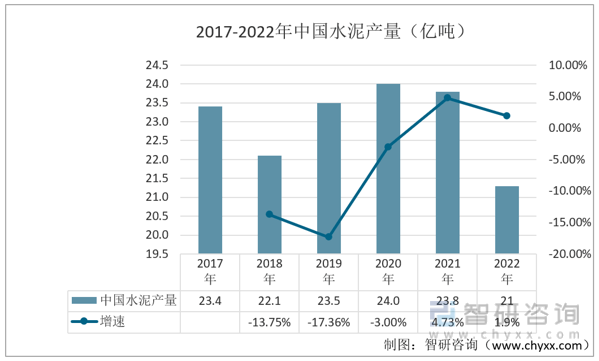

从城乡建设需求来看,尽管近年来我国房地产投资增速有所放缓,但仍处于较高水平。因此房地产行业对水泥的需求较为稳定。从基础设施建设需求来看,基本的建设受到疫情的影响已经基本解除。未来,随着城镇化水平提升,国家基本的建设与新农村建设规模将逐步扩大以及“一带一路”的规划与实施,基建领域对于水泥的需求也将是持久且大量的。我国2022年水泥的产量为21亿吨。

相关报告:智研咨询发布的《2023-2029年中国装配式建筑行业市场发展现状及竞争格局预测报告》

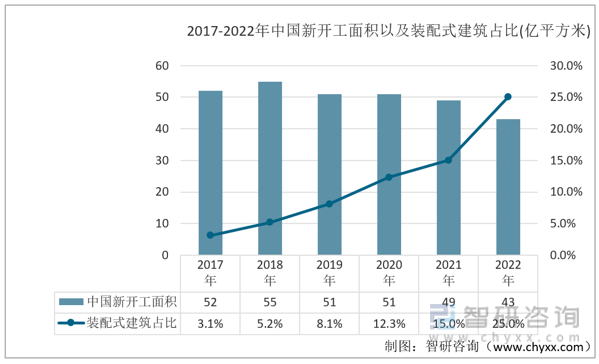

数据显示,2018年及以前我国房屋新开工面积持续增长,随着整体房屋价格高涨具备实际购买能力者数量持续下降,2019-2022年以来新开工面积持续下降,2022年开工面积为43亿平方米,与此同时装配式建筑因具备方便,可重复使用从而大幅度减少相关成本等优势占比整体新开工面积持续上升,2022年占比已达25%。

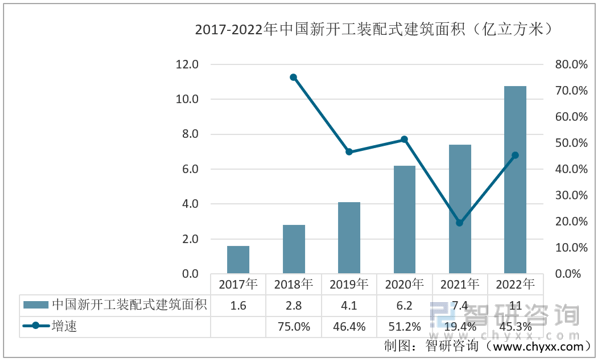

就我国新开工装配式建筑面积而言,成本优势下,我国新开工装配式面积持续上升,多个方面数据显示,我国新开工装配式建筑面积从2017年的1.6亿立方米增长至2022年的11亿立方米,复合增长率达45.3%。预计随产业渗透率与认可度持续提升,新开工装配面积仍存在较大增长空间。

建筑行业已确定进入了行业发展成熟期,市场规模增速进入低速增长阶段,近年来我国的建筑业总产值持续上涨,由2017年的21万亿元,上涨到2022年的31万亿元。

2021年以前,我国房地产开发投资额逐步扩大,2022年受疫情影响,居民购房意愿下滑,房地产开发投资额也呈下滑态势,全年投资132895亿元,同比下滑10%。

2022年,我国房地产开发景气指数(简称“国房景气指数”)整体呈现下滑的趋势,12月我国国房景气指数为94.35。

由智研咨询专家团队精心编制的《2023-2029年中国装配式建筑行业市场发展现状及竞争格局预测报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析装配式建筑行业未来的市场走向,挖掘装配式建筑行业的发展的潜在能力,预测装配式建筑行业的发展前途,助力装配式建筑行业的高质量发展。

本《报告》从2022年全国装配式建筑行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国装配式建筑行业发展运行进行了深度剖析,展望2023年中国装配式建筑行业发展的新趋势。《报告》是系统分析2022年度中国装配式建筑行业发展状况的著作,对于全方面了解中国装配式建筑行业的发展状况、开展与装配式建筑行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事装配式建筑行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

|

手机站 |

|

微 信 公 众 号 |

|